Trafik Kazası Tazminat Hesaplama 2026 | Formül ve Tablo

Trafik kazası tazminat hesaplama, yaralanmalı ve ölümlü kazalarda TBK md.54 ve md.49 kapsamında maluliyet oranı, gelir, yaş, kusur ve TRH-2010 yaşam tablosu esas alınarak yapılır. 2026 yılı zorunlu trafik sigortası kişi başı bedeni zarar limiti 3.600.000 TL’ye yükselmiştir. Bu rehberde yaralanmalı trafik kazası tazminat hesaplama, ölümlü kaza, kırık tazminat hesaplama, 2026 güncel sigorta limitleri ve Yargıtay kararları yer almaktadır.

Yayın: Mart 2025 | Son güncelleme: Mayıs 2026 | Yazar: Av. Ahmet Geçgel – Av. Şerife Ağaçdelen Zorlu

Trafik Kazası Tazminat Hesaplama Robotu

Trafik kazası tazminat hesaplama robotu, yaralanmalı trafik kazalarında tahmini maddi tazminat miktarını hesaplamak için hazırlanmıştır. Hesaplama; yaş, maluliyet oranı, kusur oranı, net gelir ve çalışma süresi esas alınarak yapılır. Sonuç ekranında kazazedenin talep edebileceği yaklaşık maddi tazminat gösterilir.

Robot, özellikle sürekli iş göremezlik tazminatı, geçici iş göremezlik zararı ve gelir kaybı hesabında pratik bir ön değerlendirme sağlar. Nihai tazminat miktarı ise sağlık kurulu raporu, kusur raporu, SGK kayıtları, gelir belgeleri, sigorta limiti ve aktüerya bilirkişi raporuna göre belirlenir.

Hesaplama yapılırken kazazedenin kendi kusuru varsa bu oran tazminattan düşülür. Örneğin %20 kusurlu olan bir kişi, hesaplanan tazminatın %80’ini talep eder. Sigorta şirketinin sorumluluğu poliçe limitiyle sınırlıdır. Limit aşan zarar için kusurlu sürücü, araç sahibi ve işletene karşı dava açılır.

Yaralanmalı Trafik Kazası Tazminat Hesaplama

Trafik Kazası Tazminat Hesaplama 2026 — Hızlı Özet

| Konu | 2026 Güncel Bilgi |

|---|---|

| Hesaplama yöntemi | TRH-2010 yaşam tablosu + progresif rant |

| Aktif dönem sonu | 60 yaş (Yargıtay yerleşik içtihadı) |

| Pasif dönem tabanı | Net asgari ücret: 28.075,50 TL |

| Kişi başı bedeni zarar limiti | 3.600.000 TL (zorunlu trafik sigortası) |

| Manevi tazminat | Sigorta kapsamı dışı — doğrudan kusurlu sürücüden |

| Yaralanmalı kaza zamanaşımı | 8 yıl (KTK md.109/2) |

| Ölümlü kaza zamanaşımı | 15 yıl (KTK md.109/2) |

| Sigorta başvuru zorunluluğu | Dava şartı — KTK md.97 (15 gün yanıt süresi) |

| Sigorta davası öncesi | Arabuluculuk zorunlu — TTK md.5/A |

| Sigortasız araç | Güvence Hesabı — 5684 sayılı Kanun md.14 |

Bu içerik, trafik kazası tazminatı, sigorta hukuku ve aktüeryal hesaplama alanında çalışan Seçkin Avukatlık ekibi tarafından hazırlanmıştır. İçerik; maluliyet, kusur, TRH-2010 yaşam tablosu, progresif rant yöntemi ve sigorta teminat limitleri esas alınarak düzenlenmiştir.

Yaralanmalı Trafik Kazası Tazminatı

Yaralanmalı trafik kazasında tazminat, TBK md.54 kapsamında tedavi giderleri, geçici iş göremezlik ve kalıcı maluliyet tazminatı olmak üzere üç kalem üzerinden hesaplanır. Hesaplama kaza tarihinden başlayarak üç döneme ayrılır: bilinen dönem (kaza → dava tarihi), aktif dönem (dava → 60 yaş) ve pasif dönem (60 yaş → TRH-2010 tablosuna göre bakiye ömür). Aktif dönemde kazazedenin net geliri, pasif dönemde 2026 net asgari ücreti olan 28.075,50 TL esas alınır. Manevi tazminat mahkemenin hakkaniyet takdirine bırakılmıştır.

Yaralanmalı Trafik Kazası Tazminat Hesaplama

Yaralanmalı Trafik Kazası Sigorta Ödemesi Ne Kadar?

Yaralanmalı trafik kazası sigorta ödemesini belirleyen beş temel unsur şunlardır: maluliyet oranı, kusur durumu, net gelir, yaş ve cinsiyet. 2026 yılı kişi başı bedeni zarar teminatı 3.600.000 TL olmakla birlikte hesaplanan gerçek tazminat bu sınırı aşabilir. Limit aşımında kusurlu sürücü ve araç işleteni şahsen sorumludur.

| Faktör | Açıklama |

|---|---|

| Maluliyet Oranı | Sağlık Kurulu’nun belirlediği iş gücü kayıp yüzdesi |

| Kusur Durumu | Kazazedenin kazadaki sorumluluk oranı (TBK md.52) |

| Net Gelir | Kaza öncesi aylık net gelir (son 3 ay ortalaması) |

| Yaş | Aktif çalışma süresi (60 yaşına kadar) |

| Cinsiyet | TRH-2010’da bakiye ömür cinsiyete göre hesaplanır |

Yaralanmalı Trafik Kazası Tazminatı Ne Kadar?

Yaralanmalı Trafik Kazası Tazminat Ne Kadar?

Yaralanmalı trafik kazası tazminat hesaplama sonuçları, 2026 yılı verileriyle aşağıdaki tabloda gösterilmektedir. Tüm değerler %0 kusur ve 2026 net asgari ücret tabanı esas alınarak TRH-2010 yaşam tablosu ve progresif rant yöntemiyle hesaplanmıştır. Progresif rant yönteminde yıllık gelir %10 artırılıp aynı oranda %10 iskonto uygulanır; bu iki oran birbirini nötrler ve sonuç olarak bilinen son net gelir sabit esas alınarak hesaplama yapılır. Sigorta şirketlerinin önceden kullandığı %1,8 teknik faiz yöntemi, AYM’nin 17.07.2020 tarihli kararıyla (2020/40 K.) geçersiz hale gelmiştir.

| Yaş | Net Gelir | Maluliyet | Tahmini Tazminat |

|---|---|---|---|

| 30 | 28.075 TL (asgari) | %10 | ~720.000 TL |

| 35 | 28.075 TL (asgari) | %20 | ~850.000 – 1.100.000 TL |

| 30 | 40.000 TL | %25 | ~3.100.000 TL |

| 25 | 30.000 TL | %40 | ~4.500.000 TL |

| 40 | 50.000 TL | %50 | ~7.500.000 TL |

*TRH-2010 yaşam tablosu, progresif rant yöntemi ve %0 kusur varsayımıyla hesaplanmıştır. Kesin tutar bilirkişi raporuyla belirlenir.

Trafik Kazası Kırık Tazminat Ne Kadar?

Trafik kazası kırık tazminat hesaplama; kırığın türüne, maluliyet bırakıp bırakmadığına ve geçici iş göremezlik süresine göre değişir. Kırık tazminatında belirleyici olan hasar değil, kırığın kalıcı iş gücü kaybı yaratıp yaratmadığıdır. Basit kırıklarda (tam iyileşme) yalnızca geçici iş göremezlik ve tedavi giderleri talep edilir; komplike, çok parçalı veya ameliyatlı kırıklarda hem aktif hem pasif dönem hesaba girer. Aşağıdaki değerler 30 yaş, 30.000 TL net gelir, %0 kusur varsayımına dayanmaktadır.

| Kırık Türü | Maluliyet | Tahmini Tazminat |

|---|---|---|

| Kol Kırığı (Basit) | %0–5 | 150.000 – 500.000 TL |

| Bacak Kırığı (Komplike) | %10–20 | 800.000 – 2.500.000 TL |

| Omurga Kırığı | %30–50 | 3.000.000 – 8.000.000 TL |

| Çoklu Kırıklar | %40–70 | 5.000.000 – 12.000.000 TL |

Trafik Kazası Kırık Tazminat Hesaplama

Hesaplama Örneği — Bacak Kırığı

32 yaşında, 30.000 TL net geliri olan, %15 maluliyet ve %0 kusurlu kişi için:

Aylık gelir kaybı: 30.000 × %15 = 4.500 TL/ay

Aktif dönem (28 yıl) + Pasif dönem aktüeryal hesap ≈ 1.550.000 TL

Geçici iş göremezlik (4 ay): 120.000 TL

Toplam maddi tazminat: ~1.670.000 TL

Manevi tazminat: ~100.000 TL

Genel toplam: ~1.770.000 TL

Bedeni Hasar Tazminatı Hesaplama

Bedeni hasar tazminatı olarak da bilinen trafik kazası tazminat hesaplama, Yargıtay yerleşik içtihadına göre TRH-2010 Türkiye Hayat Tablosu kullanılarak üç dönem üzerinden hesaplanır. Aktif dönem 60 yaşında sona erer; uygulamada sıkça karşılaşılan 65 yaş kullanımı Yargıtay tarafından hatalı bulunmaktadır. Her dönem farklı gelir tabanı ve iskonto oranına tabidir.

Trafik Kazası Tazminat Hesaplama Formülü

Trafik Kazası Tazminat Hesaplama Formülü

Trafik kazası tazminat hesaplama formülü, kazazedenin kaza nedeniyle uğradığı gelir kaybını ve çalışma gücü kaybını parasal olarak belirler. Yaralanmalı trafik kazalarında hesaplama, 6098 sayılı Türk Borçlar Kanunu m.54 kapsamında yapılır. Hesaplamada TRH-2010 yaşam tablosu, progresif rant yöntemi, net gelir, yaş, maluliyet oranı ve kusur oranı esas alınır.

Temel hesaplama mantığı şu şekildedir:

Yıllık Net Gelir × Maluliyet Oranı × Aktif ve Pasif Dönem Süresi × Karşı Taraf Kusur Oranı = Sürekli İş Göremezlik Tazminatı

Bu hesaba ayrıca geçici iş göremezlik zararı, bakıcı gideri, tedavi giderleri ve belgeye dayalı diğer zararlar eklenir. Manevi tazminat bu formülle hesaplanmaz. Manevi tazminat, kazanın ağırlığı, yaralanmanın derecesi, tarafların kusur durumu ve somut olayın özelliklerine göre mahkeme tarafından takdir edilir.

| Hesap Unsuru | Tazminata Etkisi |

|---|---|

| Net gelir | Gelir yükseldikçe maddi tazminat artar |

| Maluliyet oranı | Kalıcı iş gücü kaybını belirler |

| Kusur oranı | Kazazedenin kusuru tazminattan düşülür |

| Yaş | Aktif ve pasif dönem hesabını etkiler |

| Geçici iş göremezlik | İyileşme süresindeki gelir kaybını gösterir |

| Sigorta limiti | Sigorta şirketinin ödeme sınırını belirler |

Örnek hesaplama: 30.000 TL net geliri olan, %20 maluliyet raporu bulunan ve kazada kusursuz olan 35 yaşındaki kişi için aylık gelir kaybı 6.000 TL’dir. Bu tutar aktif dönem ve pasif dönem hesabına uygulanır. Geçici iş göremezlik, bakıcı gideri ve tedavi giderleri ayrıca eklenir. Sigorta limiti zararı karşılamazsa kalan tutar kusurlu sürücü, araç sahibi ve işleteninden talep edilir.

| Dönem | Süre | Gelir Tabanı |

|---|---|---|

| Bilinen Dönem | Kaza → Dava tarihi | O yılın asgari ücreti |

| Aktif Dönem | Dava tarihi → 60 yaş | Kazazedenin mevcut net geliri |

| Pasif Dönem | 60 yaş → Bakiye ömür | 2026 net asgari ücret: 28.075,50 TL |

Trafik Kazası Tazminat Hesaplama Podcast Anlatımı

Trafik kazası tazminat hesaplama, yaralanmalı ve ölümlü trafik kazalarında sigorta tazminatı, maluliyet oranı, kusur oranı, destekten yoksun kalma tazminatı, kırık tazminatı ve manevi tazminat başlıkları bu podcast bölümünde sade ve hukuki dille anlatılmıştır.

Ölümlü Trafik Kazasında Tazminat Hesaplama

Ölümlü trafik kazasında tazminat, TBK md.49 hükmü uyarınca haksız fiil sorumluluğu kapsamında belirlenir. Maddi tazminat kalemleri: destekten yoksun kalma tazminatı, cenaze ve defin giderleri, ölüm öncesi tedavi masrafları. Manevi tazminat eş, çocuk ve anne-babaya ayrı ayrı hükmedilir; zorunlu trafik sigortası bu kalemi karşılamaz, doğrudan kusurlu sürücüden talep edilir.

Ölümlü Trafik Kazasında Tazminat Hesaplama

Destekten Yoksun Kalma Tazminatı

Destekten yoksun kalma tazminatı, ölen kişinin ailesine sağladığı ekonomik desteğin karşılığıdır. Yargıtay 4. Hukuk Dairesi (2022/15522 E., 2023/5868 K.) pay dağılımını kesin kurala bağlamıştır: desteğe 2 pay, eşe 2 pay, her çocuğa 1 pay. Çocukların destekten çıkmasıyla (erkek çocuk 18, kız çocuk şehirde 22 yaşında) payları diğer hak sahiplerine aktarılır.

| Hak Sahibi | Pay | Gelir Oranı |

|---|---|---|

| Destek (ölen) | 2 | Kendi giderleri |

| Eş | 2 | Gelirin 2/6’sı (~%33) |

| Her çocuk | 1 | Gelirin 1/6’sı (~%17) |

| Anne / Baba | 1 (varsa) | Gelirin 1/6’sı (~%17) |

Hesaplama örneği: 38 yaşında, net 40.000 TL geliri olan kişi, eş (35 yaş) + 2 çocuk (8 ve 5 yaş), %0 kusur → Toplam pay 6. Eş payı 40.000 × 2/6 = 13.333 TL/ay. Aktüeryal hesapla toplam maddi tazminat ~5.610.000 TL, manevi tazminat ~600.000 TL, cenaze giderleri ~50.000 TL.

2026 Sigorta Teminat Limitleri

2026 yılı sigorta teminat limitleri SEDDK tarafından yaklaşık %33 artışla güncellenmiştir. Zorunlu trafik sigortası yalnızca karşı tarafın zararını karşılar; kendi hasarı için kasko gerekir. Teminat limitini aşan tutarlar için kusurlu sürücüye ve araç işletenine şahsen dava açılabilir.

| Teminat Türü | 2025 | 2026 |

|---|---|---|

| Araç Başına Maddi Hasar | 300.000 TL | 400.000 TL |

| Kaza Başına Maddi Hasar | 600.000 TL | 800.000 TL |

| Kişi Başına Bedeni Zarar | 2.700.000 TL | 3.600.000 TL |

| Kaza Başına Bedeni (Otomobil) | 13.500.000 TL | 18.000.000 TL |

| Kaza Başına Bedeni (Otobüs 31+) | 29.295.000 TL | 39.060.000 TL |

Değer kaybı ile onarım bedelinin toplamı araç başına 400.000 TL’yi aşarsa, aşan kısım kusurlu sürücüden şahsen talep edilebilir. Yüksek değerli araçlarda İhtiyari Mali Mesuliyet (İMM) sigortası kritik önem taşır.

Trafik Kazası Sigorta Tazminat Hesaplama

Trafik Kazası Sigorta Tazminat Hesaplama

Yargıtay yerleşik içtihadına göre trafik kazası tazminat hesaplama tek yöntemle yapılır: TRH-2010 Türkiye Hayat Tablosu esas alınarak progresif rant yöntemiyle yapılan aktüeryal hesaptır. Kaza tarihi belirleyicidir: hangi yılda kaza olduysa o yılın sigorta limiti geçerlidir; geriye dönük limit artışından yararlanmak mümkün değildir.

Sigorta şirketleri başvuruda kendi modellerini kullanabilir; bu modeller maluliyet oranını farklı baz alabilir, pasif dönemi hesaba katmayabilir veya geliri eksik yansıtabilir. İbraname imzalanmadan teklifi almak mümkündür. Geçerli, kapsamı açık ve gerçek zararla uyumlu bir ibranamenin imzalanması, aynı zarar kalemi için ek tazminat talebini sınırlar.

| Yıl | Kişi Başı Bedeni Zarar Limiti |

|---|---|

| 2026 | 3.600.000 TL |

| 2025 | 2.700.000 TL |

| 2024 | 1.800.000 TL |

| 2023 | 1.200.000 TL |

| 2022 (Tem–Ara) | 1.000.000 TL |

| 2022 (Oca–Haz) | 500.000 TL |

| 2021 | 430.000 TL |

| 2020 | 410.000 TL |

| 2019 (Tem–Ara) | 390.000 TL |

| 2018–2019 (Oca–Haz) | 360.000 TL |

| 2017 | 330.000 TL |

| 2016 | 310.000 TL |

Kaynak: Güvence Hesabı resmi teminat limitleri, binek otomobil sınıfı.

Trafik Kazası Tazminat Faiz Hesaplama

Trafik kazası tazminat faiz hesaplama, hükmedilen tazminatın hangi tarihten itibaren faizle birlikte tahsil edileceğini gösterir. Kusurlu sürücü, araç sahibi ve işleten yönünden faiz kaza tarihinden başlar. Sigorta şirketi yönünden ise faiz, 2918 sayılı Karayolları Trafik Kanunu m.97 kapsamında yapılan yazılı başvurudan sonra yasal sürenin dolmasıyla başlar.

Hususi araç kazalarında yasal faiz uygulanır. Ticari taksi, servis, otobüs, kamyon veya ticari işletmeye ait araçların karıştığı kazalarda avans faizi talep edilebilir. Avans faizi için dava dilekçesinde açık talep bulunmalıdır. Manevi tazminat sigorta şirketinden istenmez; kusurlu sürücü, araç sahibi ve işletene karşı talep edilir. Manevi tazminatta faiz başlangıcı kaza tarihidir.

Faiz hesabında temel formül şu şekildedir: Faiz Tutarı = Ana Tazminat × Yıllık Faiz Oranı × Gün Sayısı / 365. Örneğin 1.000.000 TL tazminata yıllık %24 faiz 300 gün uygulanırsa faiz tutarı 197.260 TL olur. Bu durumda toplam alacak 1.197.260 TL’ye çıkar.

Trafik Kazası Tazminat Hesaplama Tablosu 2026 — Güncel Örnekler

Aşağıdaki tablo farklı yaş, gelir ve maluliyet senaryolarında tahmini tazminat aralıklarını gösterir. TRH-2010 yaşam tablosu ve progresif rant yöntemi esas alınmıştır. Kesin tutar bilirkişi raporuyla belirlenir.

| Yaş | Net Gelir | Maluliyet | Tahmini Tazminat |

|---|---|---|---|

| 25 | 20.000 TL | %10 | ~950.000 TL |

| 30 | 30.000 TL | %25 | ~3.100.000 TL |

| 35 | 40.000 TL | %40 | ~5.800.000 TL |

| 40 | 50.000 TL | %50 | ~7.500.000 TL |

| 30 | 30.000 TL | %25, %20 kusur | ~2.480.000 TL |

| 45 | 35.000 TL | %30 | ~3.200.000 TL |

| 28 | 25.000 TL | %60 | ~6.400.000 TL |

| 50 | 45.000 TL | %35 | ~2.900.000 TL |

Trafik Kazası Tazminat Hesaplama Faktörleri

Trafik Kazası Tazminat Hesaplama Faktörleri

Tazminat hesaplamasında sonucu doğrudan belirleyen dört temel faktör bulunur. Bu faktörlerin herhangi birinin eksik ya da hatalı bildirilmesi hesaplanan tutarı önemli ölçüde düşürür. Özellikle kusur oranı ile maluliyet tespiti sigorta şirketleri tarafından sıklıkla itiraz konusu yapılmaktadır.

Kusur Oranı

Kusur oranı tazminat miktarını doğrudan belirler. TBK md.52 uyarınca kazazedenin kusuru oranında tazminattan indirim yapılır. Kusur; kaza tespit tutanağı, kamera kayıtları, tanık ifadeleri ve bilirkişi raporu esas alınarak belirlenir. Asli ve tali kusur ayrımı, birden fazla sürücünün sorumlu olduğu kazalarda belirleyicidir. 1.000.000 TL hesaplanan tazminatta %30 kusur net rakamı 700.000 TL’ye düşürür.

Maluliyet Oranı

Maluliyet oranı, tam teşekküllü devlet ya da üniversite hastanesinden alınan Sağlık Kurulu Raporu ile belirlenir. Özel hastane raporları tek başına kesin maluliyet raporu niteliği taşımaz. Mahkeme uygulamasında tam teşekküllü devlet hastanesi, üniversite hastanesi veya Adli Tıp Kurumu raporu esas alınır. Bu oran kalıcı iş gücü kaybının yüzdesini gösterir. Rapor yetersiz bulunduğunda adli tıp kurumuna sevk istenebilir. Sigorta şirketinin düşük oranı onaylaması beklenilmeden bağımsız değerlendirme yaptırılmalıdır.

| Maluliyet | Derece | Örnek |

|---|---|---|

| %1–10 | Hafif | Parmak kaybı, küçük iz |

| %11–30 | Orta | Tek göz kaybı, işitme kaybı |

| %31–60 | Ağır | Kol/bacak amputasyonu |

| %61–100 | Çok Ağır | Felç, körlük |

Gelir Durumu

Maaşlı çalışanlar için son 3 aylık net maaş ortalaması esas alınır; SGK hizmet dökümü ve bordro belgesiyle ispatlanır. Serbest meslek sahiplerinde vergi beyannamesi ya da emsal ücret araştırması yapılır. Çalışmayan kişilerde 2026 net asgari ücreti (28.075,50 TL) baz alınır. Öğrenciler için mezuniyet sonrası mesleğin emsal ücreti hesaba katılır. Gelirin hatalı beyanı en sık karşılaşılan ve en kolay önlenebilir hak kaybı nedenidir.

Yaş ve Cinsiyet

Aktif dönem Yargıtay yerleşik içtihadına göre 60 yaşında sona erer. TRH-2010 tablosuna göre pasif dönem bakiye ömrü cinsiyete göre farklılaşır; kadınlarda erkeklere kıyasla daha uzun bakiye ömür öngörüldüğünden pasif dönem tazminatı daha yüksek çıkabilir. Genç kazazedeler için aktif dönem uzun olduğundan toplam tazminat tutarı yaşlı bireylere göre belirgin biçimde yüksek hesaplanmaktadır.

| Yaş | Erkek (Bakiye Ömür) | Kadın (Bakiye Ömür) |

|---|---|---|

| 20 | 53,99 yıl | 58,85 yıl |

| 25 | 49,24 yıl | 53,92 yıl |

| 30 | 44,45 yıl | 49,00 yıl |

| 35 | 39,67 yıl | 44,10 yıl |

| 40 | 34,93 yıl | 39,23 yıl |

| 50 | 25,79 yıl | 29,74 yıl |

| 60 | 17,62 yıl | 20,79 yıl |

Kaynak: TRH-2010 Ulusal Mortalite Tablosu — Hazine Müsteşarlığı & Hacettepe Üniversitesi. 60 yaş sonrası pasif dönemde bu bakiye ömür değerleri esas alınır. (Y4HD 2021/12510 E., 2022/6158 K.)

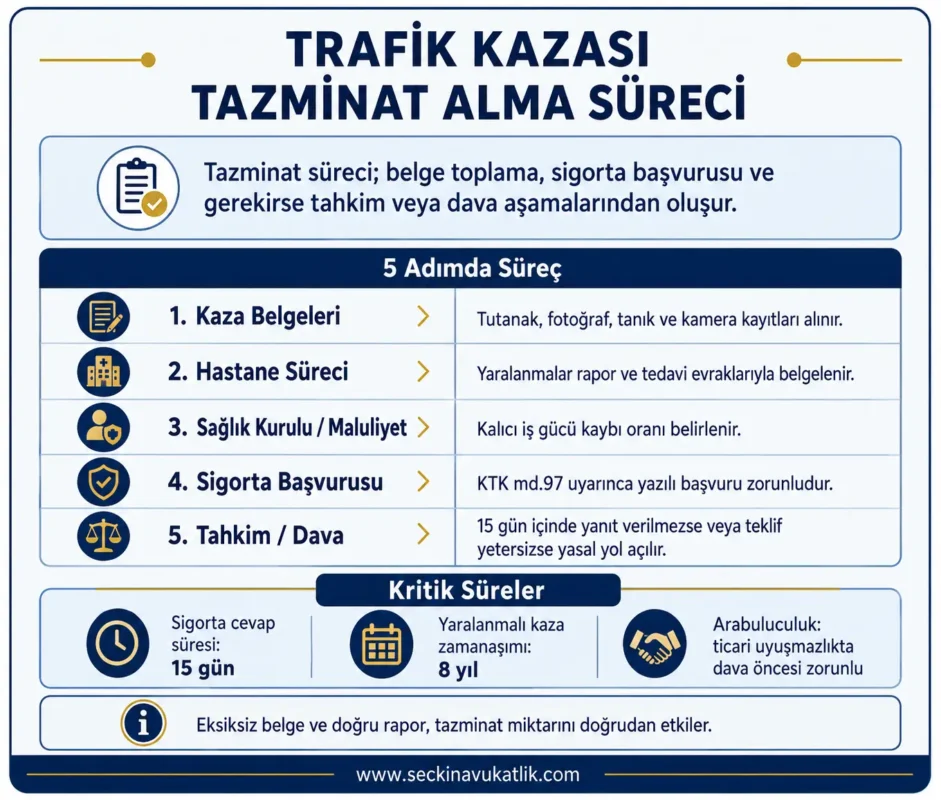

Trafik Kazası Tazminat Alma Süreci

Trafik Kazası Tazminat Alma Süreci

Tazminat süreci kaza anından tahsilata kadar dört aşamada ilerler: ilk müdahale, sigorta başvurusu, gerekirse dava ve icra takibi. Her aşamada atılan doğru adımlar hem alınacak tutarı artırır hem de zamanaşımı riskini ortadan kaldırır.

Kaza Sonrası İlk Adımlar

Trafik polisi ya da jandarma çağrılarak kaza tespit tutanağı düzenlenmesi birincil işlemdir; tutanakta kusur tespiti yapılmasa bile kaza vakıası kayıt altına alınmış olur. Hastaneye en kısa sürede başvurarak tüm yaralanmaların belgelenmesi şarttır; geç başvuru yaralanma ile kaza arasındaki nedensellik bağını zayıflatır. Olay yeri fotoğrafları, tanık iletişim bilgileri ve kamera kayıt talepleri de bu aşamada alınmalıdır.

Sigorta Şirketine Başvuru

KTK md.97 uyarınca zorunlu trafik sigortasına karşı dava açmadan önce sigorta şirketine yazılı başvuru zorunludur; bu bir dava şartıdır. Başvurudan sonra sigorta şirketi 15 takvim günü içinde yazılı cevap vermek zorundadır. Cevap verilmezse ya da teklif yetersiz bulunursa Sigorta Tahkim Komisyonu veya dava yolu açılır. Gerekli belgeler: kaza tespit tutanağı, hastane raporları, Sağlık Kurulu raporu, gelir belgeleri, iş göremezlik raporları, nüfus cüzdanı fotokopisi.

Trafik Kazası Dava Süreci

Sigorta şirketine karşı açılacak dava ticari nitelik taşıdığından TTK md.5/A uyarınca arabuluculuk dava şartı olarak aranır. Kusurlu sürücüye veya araç işletenine karşı doğrudan dava açılacaksa arabuluculuk zorunlu değildir. Mahkeme bilirkişi atar; bilirkişi TRH-2010 tablosu ve aktüeryal yöntemle tazminatı hesaplar. Süreç ortalama 12–24 ay sürer; Yargıtay 4. Hukuk Dairesi temyiz merciidir.

Trafik Kazası Tazminatı Zamanaşımı

Trafik kazası tazminat davasında KTK md.109 ve TCK md.66 kapsamında zamanaşımı kaza türüne göre belirlenir. Aynı kazada en küçük bir yaralanma dahi olsa, maddi hasar talebi için de 8 yıllık süre geçerlidir.

| Kaza Türü | Zamanaşımı | Dayanak |

|---|---|---|

| Maddi Hasarlı | 2 yıl (mutlak: 10 yıl) | KTK md.109/1 |

| Yaralanmalı | 8 yıl | KTK md.109/2 + TCK md.66/1-e |

| Ölümlü | 15 yıl | KTK md.109/2 + TCK md.66/1-d |

| Ölümlü + Yaralanmalı | 15 yıl (tüm mağdurlar) | Yargıtay HGK 2015/1771 |

Trafik Kazasında Manevi Tazminat

Trafik kazasında manevi tazminat TBK md.56 uyarınca ağır bedensel zarar veya ölüm halinde talep edilir; mahkeme olayın ağırlığını, tarafların ekonomik durumunu ve yaralanmanın kalıcılığını değerlendirerek takdir yetkisiyle hükmeder. Zorunlu trafik sigortası manevi tazminatı kapsamaz; bu talep doğrudan kusurlu sürücüye ve araç işletenine yöneltilir.

| Zarar Türü | Yaklaşık Aralık |

|---|---|

| Hafif yaralanma | 50.000 – 100.000 TL |

| Ağır yaralanma | 100.000 – 250.000 TL |

| Kalıcı sakatlık | 150.000 – 400.000 TL |

| Ölüm (her yakın için) | 150.000 – 300.000 TL |

Sigortasız Araç Trafik Kazasında Tazminat

Sigortasız araç trafik kazasında tazminat talebi, 5684 sayılı Sigortacılık Kanunu md.14 kapsamında kurulan Güvence Hesabı’na yöneltilir.. Güvence Hesabı ölüm, kalıcı sakatlık ve destekten yoksun kalma gibi bedeni zararlarda zorunlu trafik sigortası limitleri çerçevesinde ödeme yapar. Araç maddi hasarı ve manevi tazminat bu kapsam dışındadır. Başvuru zamanaşımı öğrenme tarihinden itibaren 2 yıldır; bu başvuru da dava şartı niteliği taşır.

| Tazminat Kalemi | Güvence Hesabı |

|---|---|

| Ölüm / Sakatlık / Destekten yoksun kalma | ✅ Sigorta limitleri dahilinde ödenir |

| Tedavi giderleri | ✅ Ödenir |

| Araç maddi hasarı | ❌ Kapsam dışı |

| Manevi tazminat | ❌ Kapsam dışı |

Trafik Kazası Tazminat Hesaplama — Yargıtay Kararları

TRH-2010 Yaşam Tablosu — Y4HD 2021/12510 E., 2022/6158 K.

Trafik kazası tazminat hesaplamalarında bakiye ömrün tespitinde PMF-1931 cetveli değil TRH-2010 Ulusal Mortalite Tablosu esas alınır. Yargıtay 4. Hukuk Dairesi bu kararında TRH-2010’un Türkiye gerçekleriyle örtüştüğünü ve hesaplamalarda birliği sağladığını hükme bağlamıştır. Kadın ve erkek için ayrı bakiye ömür değerleri öngörüldüğünden cinsiyet, tazminat miktarını doğrudan etkiler.

Progresif Rant Yöntemi — Y4HD 2000/10296 E., 2001/1183 K.

Gelecekteki gelir kayıplarının bugünkü değere indirgenmesinde progresif rant yöntemi uygulanır: her yıl için gelir %10 artırılıp %10 iskonto edilerek peşin sermaye değeri belirlenir. Yargıtay bu kararında düz çarpım yöntemiyle yapılan hesaplamaları hatalı bularak progresif rant yöntemini zorunlu kılmıştır.

Destekten Yoksun Kalma Pay Dağılımı — Y4HD 2022/15522 E., 2023/5868 K.

Ölümlü trafik kazalarında destekten yoksun kalma tazminatı hesaplanırken desteğe 2 pay, eşe 2 pay, her çocuğa 1 pay ayrılır. Her hak sahibinin tazminatı kendi bakiye ömrü ve gelir payı esas alınarak ayrı ayrı hesaplanır. Yargıtay bu pay dağılımının Türk aile yapısına uygunluğunu bu kararla teyit etmiştir.

Destek Payı Güncel Karar — Y4HD 07.04.2025 T., 2023/11116 E., 2025/5225 K.

Destekten yoksun kalma hesaplamasında asgari ücretin alt sınır olduğu, desteğin ispatlanan gerçek gelirinin esas alınması gerektiği vurgulanmıştır. Hak sahibi sayısı ve yaşları, bu hesaplamanın belirleyici unsurlarıdır.

Yaralanmalı Trafik Kazası Tazminat Alanlar İçin Örnek Dosya Senaryoları

Aşağıdaki örnekler, trafik kazası tazminat hesaplama sürecinde sık karşılaşılan dosya tiplerini göstermektedir. Her dosyada tazminat miktarı; maluliyet oranı, kusur durumu, gelir seviyesi, geçici iş göremezlik süresi, sigorta teklifi, bilirkişi raporu ve mahkeme değerlendirmesine göre değişir. Bu nedenle trafik kazası tazminat alanlar için tek ve sabit bir rakam yoktur. Doğru hesaplama, somut belge ve aktüeryal inceleme ile yapılır.

Örnek 1 — Bacak Kırığı ve %18 Maluliyet

34 yaşındaki özel sektör çalışanında trafik kazası sonrası bacak kırığı meydana gelmiştir. Sağlık kurulu değerlendirmesinde %18 maluliyet oranı tespit edilmiştir. Sigorta şirketi ilk aşamada 280.000 TL teklif sunmuştur. Aktüeryal bilirkişi hesabında zarar 1.920.000 TL olarak belirlenmiştir. Mahkeme, kusur oranı, gelir belgesi, maluliyet raporu ve iyileşme süresini birlikte değerlendirerek 1.720.000 TL tazminata hükmetmiştir.

Örnek 2 — Ölümlü Trafik Kazası, Eş ve 2 Çocuk

41 yaşındaki desteğin vefatı sonrası eş ve iki çocuk destekten yoksun kalma tazminatı talep etmiştir. Sigorta şirketi hak sahiplerine 1.100.000 TL ödeme teklif etmiştir. Aktüeryal hesapta ölen kişinin geliri, yaşı, destek payı, çocukların destek süresi ve eşin bakiye ömrü dikkate alınmıştır. Yargıtay pay sistemi esas alınarak yapılan hesaplama sonucunda toplam destek zararı 5.400.000 TL olarak belirlenmiştir.

Örnek 3 — Omurga Kırığı ve %42 Maluliyet

Trafik kazası sonrası omurga kırığı oluşan kazazedede sigorta şirketi %28 maluliyet oranına göre ödeme yapmak istemiştir. Dosyada adli tıp incelemesi talep edilmiştir. Adli Tıp değerlendirmesi sonucunda kalıcı iş gücü kaybı %42 olarak belirlenmiştir. Maluliyet oranındaki artış, tazminat hesabını doğrudan değiştirmiştir. İlk hesapta 860.000 TL seviyesinde kalan tazminat, yeni rapor sonrası 3.600.000 TL’ye yükselmiştir.

Örnek 4 — Yaya ve Araç Kazasında Kusur İtirazı

Yaya konumundaki kazazedeye ilk aşamada %30 kusur yüklenmiştir. Bu kusur oranı, hesaplanan tazminattan doğrudan indirim yapılmasına neden olmuştur. Dosyada kamera görüntüsü, tanık beyanı ve olay yeri krokisi birlikte değerlendirilmiştir. Kusur raporuna itiraz edilmesi üzerine kazazedenin kusursuz olduğu kabul edilmiştir. Böylece tazminat hesabı %30 oranında artmış, zarar tam kusur esasına göre yeniden belirlenmiştir.

Örnek 5 — Serbest Meslek Geliri ve Emsal Ücret Araştırması

Serbest meslek sahibi kazazedenin vergi kaydı, gerçek gelirini tam olarak yansıtmamıştır. Sigorta şirketi düşük gelir üzerinden 450.000 TL ödeme teklif etmiştir. Dosyada meslek odası kayıtları, iş hacmi, tanık beyanları ve emsal ücret araştırması birlikte değerlendirilmiştir. Bilirkişi, beyan edilen gelirin iki katını esas alarak hesaplama yapmıştır. Bu değerlendirme sonucunda tazminat miktarı 1.280.000 TL olarak belirlenmiştir.

Örnek 6 — Motosiklet Kazası ve Çift El Bileği Kırığı

28 yaşındaki esnaf, motosiklet kazası sonucu iki el bileğinde kırık yaşamıştır. Sigorta şirketi ilk aşamada 95.000 TL ödeme teklif etmiştir. Dosyada iyileşme süresi, iş göremezlik raporları, mesleğin fiziksel çalışma gerektirmesi ve gelir kaybı birlikte değerlendirilmiştir. Emsal meslek araştırması ve geçici iş göremezlik belgeleriyle zarar yeniden hesaplanmıştır. Yapılan değerlendirme sonucunda tazminat 680.000 TL olarak belirlenmiştir.

Trafik Kazası Tazminat Hesaplama — Sıkça Sorulan Sorular

Trafik kazası tazminatında faiz nasıl hesaplanır?

Trafik kazası tazminatında faiz, ana tazminat tutarı, yıllık faiz oranı ve faiz işleyecek gün sayısı üzerinden hesaplanır. Temel formül “Ana tazminat × yıllık faiz oranı × gün sayısı / 365” şeklindedir. Kusurlu sürücü ve işleten yönünden faiz kaza tarihinden, sigorta şirketi yönünden ise başvuru sonrası temerrüt tarihinden başlar.

Trafik kazası tazminatı ne zaman ödenir?

KTK md.97 uyarınca sigorta şirketine yapılan başvurudan itibaren 15 takvim günü içinde yazılı cevap verilmesi zorunludur. Bu sürede ödeme yapılmazsa ya da teklif yetersiz bulunursa dava veya tahkim yoluna gidilebilir. Temerrüt başvuru tarihinden itibaren işler; bu tarihten yasal faiz de talep edilebilir.

Kusurlu olsam da tazminat alabilir miyim?

%100 kusurlu olmadığınız sürece tazminat hakkınız devam eder. TBK md.52 uyarınca hesaplanan tazminattan kusur oranınız kadar indirim yapılır. %40 kusurlu iseniz hesaplanan tazminatın %60’ını alırsınız; tamamen kusurlu iseniz tazminat hakkı doğmaz.

Sigorta limiti yetersiz kalırsa ne olur?

2026 yılı kişi başı bedeni zarar limiti 3.600.000 TL’dir. Gerçek tazminat bu tutarı aşıyorsa fazlası için kusurlu sürücüye ve araç işletenine şahsen dava açılabilir. İhtiyari Mali Mesuliyet (İMM) sigortası bu riski karşılar.

Çalışmıyorsam tazminat alabilir miyim?

Çalışmıyor olmanız tazminat hakkınızı ortadan kaldırmaz. Gelir belgesi bulunmayan kişiler için 2026 net asgari ücret olan 28.075,50 TL baz alınır. Çalışma potansiyeli taşıyan kişiler için emsal meslek araştırması yaptırılması zorunludur.

Manevi tazminat ne kadar olur?

2026 yılı Yargıtay içtihatlarına göre hafif yaralanmada 50.000–100.000 TL, ağır yaralanmada 100.000–250.000 TL, kalıcı sakatlıkta 150.000–400.000 TL, ölüm halinde yakın başına 150.000–300.000 TL aralığında manevi tazminata hükmedilebilir.

Yaralanmalı kazada zamanaşımı ne kadar?

KTK md.109/2 ve TCK md.66/1-e uyarınca yaralanmalı trafik kazalarında zamanaşımı kaza tarihinden itibaren 8 yıldır. Ölümlü kazalarda 15 yıldır. Aynı kazada en küçük yaralanma varsa maddi hasar talebi için de 8 yıl geçerlidir.

Ölümlü kazada kimler tazminat alabilir?

Ölen kişinin fiilen destek sağladığı ya da ileride destek sağlayacağı her kişi talep edebilir. Mirasçı olmak şart değildir; eş, çocuklar, anne-baba, nişanlı ve düzenli destek alan kişiler bu haktan yararlanabilir.

Sigorta başvurumu reddederse ne yapmalıyım?

İki yol açılır: Sigorta Tahkim Komisyonu (hızlı, düşük maliyetli, 3–6 ay) veya Asliye Ticaret Mahkemesi’nde dava. Sigorta şirketine karşı açılacak davada önce arabuluculuk zorunludur (TTK md.5/A).

Kaza tespit tutanağı olmadan tazminat alınabilir mi?

Tutanaksız dava açılabilir; ancak ispat yükü kazazedede olduğundan süreç güçleşir. Tanık ifadeleri, güvenlik kameraları ve hastane kayıtları delil olarak kullanılabilir.

Kırık tazminatı için maluliyet raporu şart mı?

Tam iyileşme gerçekleşmişse maluliyet raporu aranmaz; yalnızca geçici iş göremezlik ve tedavi giderleri talep edilir. Hareket kısıtlılığı, kronik ağrı veya estetik iz gibi kalıcı hasar varsa Sağlık Kurulu raporu zorunludur.

Araç değer kaybı ile kişisel tazminat aynı davada talep edilebilir mi?

Evet. Araç değer kaybı maddi hasar kalemi olarak aynı davada talep edilebilir; bilirkişi tarafından ayrı formülle hesaplanır.

SGK ya da işsizlik ödemesi tazminattan düşülür mü?

Kaza nedeniyle SGK’dan bağlanan gelir bazı koşullarda tazminattan indirim konusu yapılabilir. Her davanın koşulları farklılık gösterdiğinden somut değerlendirme gerekir.

Sigortasız araç kazasında ne yapılır?

5684 sayılı Kanun md.14 kapsamında Güvence Hesabı’na başvurulur. Ölüm ve sakatlık bedeni zarar limitleri dahilinde karşılanır; araç maddi hasarı ve manevi tazminat kapsam dışıdır.

Trafik kazası tazminat davası ne kadar sürer?

Sigorta Tahkim Komisyonu yolu 3–6 ay, Asliye Ticaret Mahkemesi davası 12–24 ay sürmektedir. Yargıtay’a temyiz halinde toplam süre 3–4 yıla uzayabilir.

Trafik kazasında aktif dönem kaç yaşa kadar sürer?

Yargıtay yerleşik içtihadına göre aktif dönem 60 yaşında sona erer. 60 yaş sonrası pasif dönem başlar; bu dönemde 2026 net asgari ücreti esas alınır.

Trafik kazası tazminat hesaplama programı ne kadar güvenilirdir?

Online araçlar genel bir fikir verir; kesin sonuç üretmez. Aktüeryal hesaplar bilirkişiye özgü teknik veriler gerektirir. Sigorta teklifini değerlendirmek için kullanılabilir, kesin rakam olarak kabul edilmemelidir.

Trafik Kazası Tazminat Hesaplama – Özet

Trafik Kazası Tazminat Hesaplama 2026 — Özet

Trafik kazası tazminat hesaplama; 2026 güncel verileriyle maluliyet oranı, yaş, net gelir, kusur ve TRH-2010 yaşam tablosu esas alınarak aktif ve pasif dönem ayrımıyla yapılır. 2026 yılı kişi başı bedeni zarar limiti 3.600.000 TL, aktif dönem üst sınırı 60 yaştır. Ölümlü kazada destekten yoksun kalma pay sistemi Yargıtay 4. HD kararıyla sabittir. Sigorta başvurusu KTK md.97 uyarınca zorunludur; 15 günde cevap gelmezse tahkim veya dava yolu açılır. İbraname imzalamadan önce teklifi bağımsız değerlendirtmek hak kaybını önler.

Trafik Kazası Avukatı | Sigorta Avukatı | Destekten Yoksun Kalma Tazminatı | Araç Değer Kaybı | Sigorta Teminat Limitleri | Asli ve Tali Kusur | Otobüs Kazası Tazminatı | Antalya Avukat

|Av. Ahmet Geçgel | Meltem Mah. Meltem Blv. Antalya Spor Sit. B-2 Blok K7 D13, Muratpaşa/Antalya | +90 539 375 05 85 | Haritada Gör

Yasal dayanak ;

- 6098 sayılı Türk Borçlar Kanunu m.49, m.53, m.54, m.56.

- 2918 sayılı Karayolları Trafik Kanunu m.85, m.90, m.97, m.109.

- TRH-2010 Yaşam Tablosu.

- Güvence Hesabı zorunlu trafik sigortası teminat limitleri.

- Yargıtay 4. Hukuk Dairesi kararları.

Son Güncelleme: Mayıs 2026 | Yasal Uyarı: Bu makale bilgilendirme amaçlıdır; hukuki tavsiye yerine geçmez.

Kontrol eden ; Aktüerya Hesaplama Uzmanı Av. Arb. Şerife Ağaçdelen Zorlu