Araç değer kaybı hesaplama; trafik kazası sonrası aracınız tamamen onarılmış olsa bile TRAMER kaydı nedeniyle ikinci el piyasasında uğradığı kalıcı değer düşüşünün tazminat olarak geri alınması işlemidir. KTK md.85, TBK md.49 ve iki ayrı Anayasa Mahkemesi kararıyla (2020 ve 2022) güvence altındaki bu hak; araç değer kaybı hesaplama formülü, katsayı tablosu, gerekli belgeler ve başvuru süreci bu rehberde yer almaktadır. 2026 itibarıyla EKSİST sistemiyle başvuru süreci kökten değişmiştir.

Araç Değer Kaybı Hesaplama Robotu

Aşağıdaki araç değer kaybı hesaplama robotu, 20 Mart 2020 tarihli Resmî Gazete’de yayımlanan resmi formülü kullanarak tahmini tazminat tutarınızı anında hesaplar. Araç rayiç değerini, kaza anındaki kilometreyi ve hasar tutarını girin; sonuç otomatik gelir. Bu araç fikir amaçlıdır; kesin tutar için bilirkişi raporu ve yargısal süreç belirleyicidir.

Araç Değer Kaybı Nedir?

Araç değer kaybı; kaza geçiren bir aracın profesyonel onarım ve orijinal yedek parça ile tamamen eski haline getirilmiş olmasına rağmen TRAMER (SBM) sistemine işlenen kaza kaydı nedeniyle ikinci el piyasasındaki satış değerinde oluşan kalıcı düşüştür. Yargıtay 4. Hukuk Dairesi (2021/21252 E., 2022/5913 K.) bu kaybı “kaza öncesi hasarsız haldeki 2. el rayiç değeri ile onarım sonrası rayiç değeri arasındaki fark” olarak tanımlamıştır. Aracı satsanız da satmasanız da bu fark gerçek bir mali kayıptır; kusurlu tarafın zorunlu trafik sigortasından yasal yollarla tahsil edilebilir.

Araç değer kaybı hesaplama talebi için aracın pert olmamış olması şarttır. Pert ilan edilen araçlarda değer kaybı talep edilemez; bunun yerine rayiç bedel üzerinden tam zarar tazminatı yolu açıktır. Aynı bölgede daha önce hasar oluşmuşsa o bölge için ikinci talep yapılamaz; ancak farklı bir bölgedeki yeni hasar için hak devam eder.

Sesli Dinle Araç Değer Kaybı Hesaplama

Araç değer kaybı hesaplama, değer kaybı başvurusu, sigorta şirketi süreci, EKSİST sistemi, eksper raporu, sigorta tahkim, kusur oranı, TRAMER kaydı, araç rayiç değeri ve değer kaybı tazminatı hakkında hazırlanan podcast bölümünü aşağıdan dinleyebilirsiniz.

Araç Değer Kaybı Yasal Dayanağı

Araç değer kaybı hesaplama hakkının yasal zeminini üç temel kaynak oluşturur: KTK md.85 araç işletenin sorumluluğunu, TBK md.49 haksız fiilden doğan zararın tazminini, KTK md.97 ise dava açmadan önce sigortaya yazılı başvuru zorunluluğunu düzenler.

Anayasa Mahkemesi bu alanda iki ayrı iptal kararı vermiştir. İlk karar (17.07.2020, 2019/40 E. – 2020/40 K.) KTK md.90’daki genel şartlara bağlılık hükmünü iptal etmiş; değer kaybı hesaplamasında Genel Şartlar formülü tek belirleyici olmaktan çıkmıştır. İkinci karar (29.12.2022, 2021/82 E. – 2022/167 K., RG 14.02.2023) KTK md.90/1’e eklenen ikinci cümleyi de iptal etmiştir. Bu kararla birlikte değer kaybı, destekten yoksun kalma ve sürekli sakatlık tazminatlarının belirlenmesinde Genel Şartlar değil Yargıtay kökleşmiş içtihatları esas alınmaktadır.

| Kaynak | Düzenleme |

|---|---|

| KTK md.85 | Araç işletenin sorumluluk çerçevesi |

| TBK md.49 | Haksız fiil – zararın tazmin yükümlülüğü |

| KTK md.97 | Sigortaya önce yazılı başvuru zorunluluğu |

| AYM 2020/40 K. | Genel Şartlar formülü tek ölçüt değil |

| AYM 2022/167 K. | KTK 90/1 ikinci cümle iptal – Yargıtay içtihadı esas |

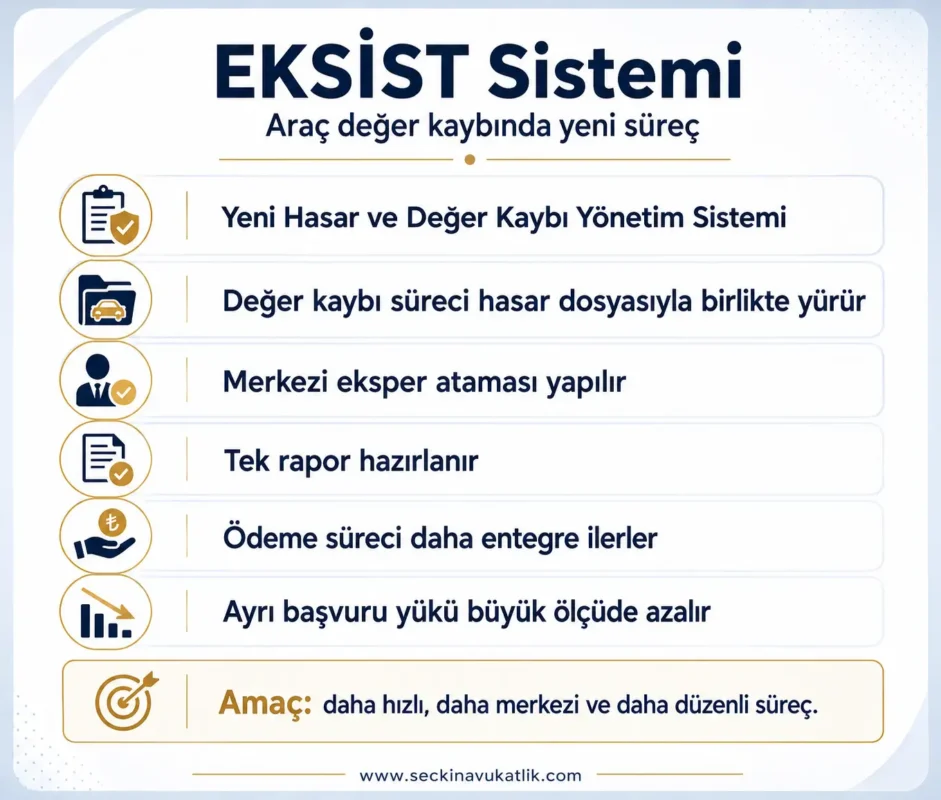

EKSİST Sistemi

EKSİST Sistemi 2026

SEDDK tarafından devreye alınan EKSİST (Yeni Hasar ve Değer Kaybı Yönetim Sistemi) ile değer kaybı hesaplaması ve ödemesi hasar dosyasıyla birleştirilmiştir. Merkezi eksper ataması, tek rapor ve eş zamanlı ödeme EKSİST’in üç temel özelliğidir.

1 Nisan 2026 itibarıyla Bursa ve Ordu’da, 1 Temmuz 2026’dan itibaren tüm Türkiye’de değer kaybı için sigorta şirketine ayrı yazılı başvuru yapılmayacaktır; eksper raporuyla birlikte değer kaybı otomatik hesaplanıp aynı anda ödenmektedir. Bu gelişme, aracı kurumların sürece müdahalesini büyük ölçüde devre dışı bırakmıştır.

Önemli: 1 Temmuz 2026 öncesi gerçekleşen kazalarda (Bursa-Ordu dışındaki illerde) eski sistem geçerlidir: sigorta şirketine ayrı yazılı dilekçeyle başvuru zorunludur. Değer kaybı ödemesi TRAMER hasar kaydına işlenmez; kaza kaydı görünür, tazminat alınıp alınmadığı görünmez.

Araç Değer Kaybı Kimler Talep Edebilir?

Değer kaybı tazminatı talep edebilmek için aşağıdaki dört şartın birlikte sağlanması gerekir:

- Kazanın çift taraflı olması — tek taraflı kazalarda talep hakkı doğmaz

- Başvuranın %100 kusurlu olmaması — tam kusurda hak yoktur

- Aynı bölgenin daha önceki kazada hasar görmemiş olması

- Araçta metal kaporta, şasi veya kapsama giren parçada hasar bulunması

AYM’nin 2020 kararıyla 165.000 km üst sınırı kalkmış; plastik tampon, cam, jant ve mekanik-elektrik aksamındaki hasarlar da kapsama alınmıştır. Kaza tarihinde araç adınıza kayıtlıysa, ilerleyen dönemde araç satılmış olsa dahi talep hakkınız devam eder.

| Kusur Durumu | Talep Hakkı | Açıklama |

|---|---|---|

| %0 kusurlu | Tamamı | Hesaplanan tutarın tümü |

| %30 kusurlu | %70’i | Kusur oranı tazminattan düşülür |

| %50 – %50 | %50’si | Her taraf yarısını talep eder |

| %100 kusurlu | Talep edilemez | Tam kusurda hak doğmaz |

| Tek taraflı kaza | Talep edilemez | Karşı taraf yoksa hak doğmaz |

Araç Değer Kaybı Hesaplama Formülü

Araç Değer Kaybı Hesaplama Formülü

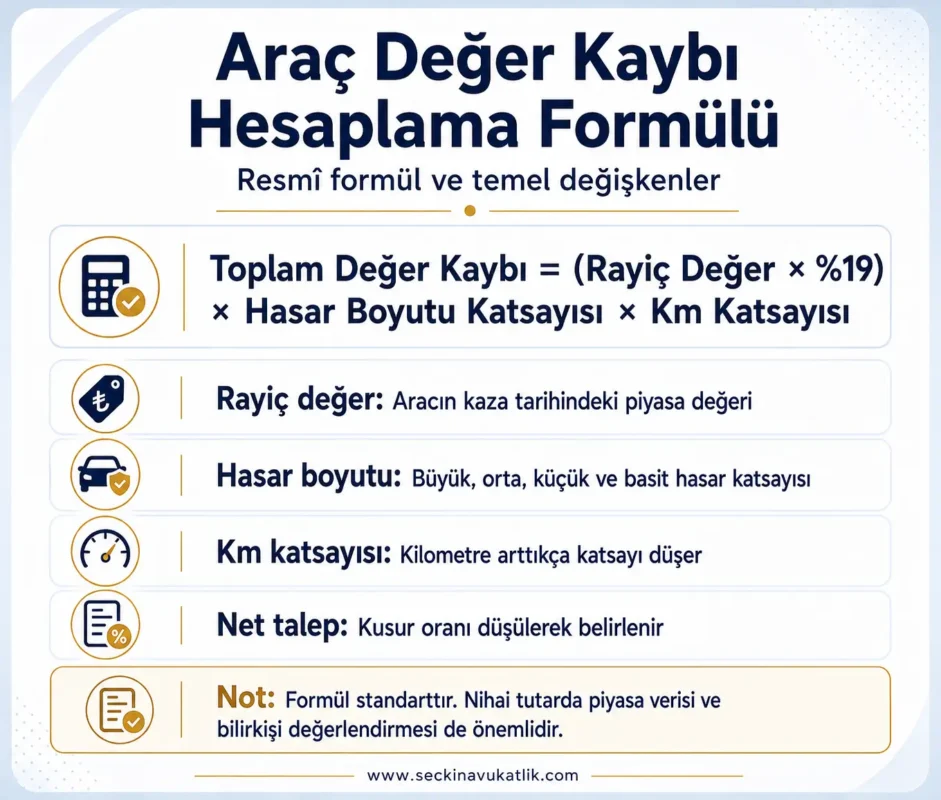

Araç değer kaybı hesaplama formülü, 20 Mart 2020 tarihli 31074 sayılı Resmî Gazete‘de yayımlanan Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartları değişikliğiyle belirlendi. AYM iptalinden sonra mahkemeler ve bilirkişiler iki yöntem kullanmaktadır:

- Formül yöntemi: Resmi katsayı tablolarına dayanan standart hesaplama; sigorta şirketleri bu yöntemi tercih eder.

- Serbest piyasa yöntemi: Aracın kaza öncesi ve sonrası 2. el rayiç değerleri arasındaki fark; Yargıtay bu yöntemi esas almaktadır ve iki yöntem arasında büyük tutar farkı olduğunda serbest piyasa yöntemi belirleyicidir.

Toplam Değer Kaybı = (Rayiç Değer × %19) × Hasar Boyutu Katsayısı × Km Katsayısı

Formüldeki %19 tüm araç grupları için sabit baz değer kaybı oranıdır. Son adımda kendi kusur oranınız orantılı olarak düşülerek talep edilebilecek net tutar bulunur. Araç değer kaybı hesaplama tablosu Excel‘de kullanmak isteyenler için aşağıdaki iki katsayı tablosu kopyalanabilir formattadır.

Hasar Boyutu Katsayıları

| Kod / Katsayı | 0–75K TL | 75K–150K TL | 150K–300K TL | 300K+ TL |

|---|---|---|---|---|

| A1 – Büyük (0,90) | %25,01+ | %20,01+ | %20,01+ | %20,01+ |

| A2 – Orta (0,75) | %15,01–25 | %12,01–20 | %10,01–20 | %8,01–20 |

| A3 – Küçük (0,50) | %5,01–15 | %4,01–12 | %3,01–10 | %2,01–8 |

| A4 – Basit (0,25) | %5’e kadar | %4’e kadar | %3’e kadar | %2’ye kadar |

Değer Kaybı Hesaplama Yönetmeliği — Km Katsayı Tablosu

| Km Aralığı | Katsayı |

|---|---|

| 0 – 14.999 km | 0,90 |

| 15.000 – 29.999 km | 0,80 |

| 30.000 – 44.999 km | 0,60 |

| 45.000 – 59.999 km | 0,40 |

| 60.000 – 74.999 km | 0,30 |

| 75.000 – 149.999 km | 0,20 |

| 150.000 km ve üzeri | 0,10 |

AYM kararı öncesinde 165.000 km sınırını aşan araçlarda değer kaybı ödenmiyordu. Bu sınır artık uygulanmamaktadır; fazla km yapan araçlarda katsayı düşük olduğundan hesaplanan tutar da düşük çıkacaktır.

Örnek Araç Değer Kaybı Hesaplama

Aşağıdaki üç örnek, aynı formülün farklı araç değeri ve km kombinasyonlarında ne kadar farklı sonuçlar ürettiğini göstermekte; sigorta şirketinin teklifini kontrol etmeye imkân tanımaktadır.

Örnek 1 — 50.000 TL hasar kaydı, kusursuz sürücü:

Rayiç değer 600.000 TL | Kaza anı km: 30.000 (katsayı 0,60) | Hasar 50.000 TL → oran %8,3 → A2 (0,75) | Kusur %0

(600.000 × 0,19) × 0,75 × 0,60 = 51.300 TL — tamamı talep edilebilir.

Örnek 2 — 100.000 TL hasar kaydı, eşit kusur:

Rayiç değer 800.000 TL | Km: 60.000 (katsayı 0,30) | Hasar %12,5 → A2 (0,75) | Kusur %50

(800.000 × 0,19) × 0,75 × 0,30 = 34.200 TL → %50 sonrası net: 17.100 TL

Örnek 3 — 10.000 TL hasar kaydı aracın değerini ne kadar düşürür:

Rayiç değer 300.000 TL | Km: 45.000 (katsayı 0,40) | Hasar oranı %3,3 → A3 (0,50) | Kusur %0

(300.000 × 0,19) × 0,50 × 0,40 = 11.400 TL — küçük hasarda bile değer kaybı hasar tutarını aşabilir.

Kaput Değişimi, Çamurluk Değişimi Değer Kaybı

Kaput değişimi değer kaybı ve çamurluk değişimi değer kaybı, kullanıcıların en sık sorduğu konular arasındadır. Kaza sonucu kaput veya çamurluk değişmişse, bu parçalar metal kaporta kapsamında olduğundan değer kaybı talebinin dayanağını oluşturur. Yalnızca boya yapılan kaportada değer kaybı çok düşük çıkar ya da hesaplanamaz; TRAMER kaydı parça değişiminde güçlü, sadece boyada zayıf bir piyasa etkisi yaratır.

Kapı, bagaj kapağı, çamurluk ve kaput gibi görünür kaporta parçalarının değişimi, ikinci el piyasasında alıcı gözünde en belirgin pazarlık argümanıdır. AYM’nin 2020 kararından sonra plastik tampon, far ve jant da kapsama girmiştir.

| Hasarlı Parça | Değer Kaybı Etkisi | Not |

|---|---|---|

| Kaput değişimi | Yüksek | Görünür, piyasada etkisi büyük |

| Çamurluk değişimi | Yüksek | Kaporta bütünlüğünü etkiler |

| Kapı değişimi | Yüksek | Yolcu güvenliği – alıcı hassas |

| Plastik tampon | Orta | AYM 2020 kararıyla kapsama girdi |

| Sadece boya | Düşük / Yok | Parça değişimi yoksa etki sınırlı |

Ticari Araç ve Taksi Değer Kaybı Hesaplama

Ticari plakalı araçlar (taksi, dolmuş, servis, kiralık) ile motosikletlerde araç değer kaybı hesaplama, hususi araçlarla aynı formül üzerinden yapılır; ancak uygulamada iki önemli fark ortaya çıkar: Yargıtay yerleşik içtihadı ticari araçlarda ticari iskonto uygulanmasını öngörmekte, buna ek olarak ticari araç sahibine kazanç kaybı (yatma parası) hakkı doğmaktadır. Bu hak, trafik sigortasından değil; doğrudan kusurlu sürücü veya araç sahibinden talep edilir.

Taksi Değer Kaybı Hesaplama

Taksi değer kaybı hesaplamanda standart formül uygulanır; ancak Yargıtay ticari araçların yoğun kullanımı ve piyasa değerlerinin zaten hususi araçlardan düşük olması gerekçesiyle hesaplanan tutardan ticari iskonto yapılmasını öngörmektedir. İskonto oranı bilirkişi tarafından belirlenir; genellikle hesaplanan tutarın %20-40’ı arasında uygulanır.

Taksi sahibi, değer kaybına ek olarak aracın serviste kaldığı süre için ticari kazanç kaybı da talep edebilir. Bu talep zorunlu trafik sigortası teminatı kapsamı dışındadır; doğrudan kusurlu tarafa açılır. Hesaplama formülü: günlük net kazanç × makul onarım süresi. Yargıtay, günlük kazancın tespiti için pos kayıtları, taksi durağı defteri veya gelir belgelerini yeterli delil olarak kabul etmektedir.

Motosiklet Değer Kaybı Hesaplama

Motosiklet değer kaybı hesaplama, otomobille aynı formül ve katsayı tablolarıyla yapılır; temel fark rayiç değerin belirlenmesindedir. Motosikletlerde ikinci el piyasası daha dar olduğundan TRAMER kaydının fiyata etkisi farklı seyredebilir; ancak metal parça değişimi gerçekleşmişse piyasa değeri düşüşü hukuken tazminat konusudur. Rayiç değer tespitinde güncel ikinci el motosiklet ilanları ve eksper raporları esas alınır.

Zorunlu Trafik Sigortası Teminat Limitleri 2026

Araç değer kaybı, zorunlu trafik sigortasının maddi hasar teminatı kapsamında ödenir. SEDDK tarafından hazırlanıp 27 Aralık 2025 tarihli 33120 sayılı Resmî Gazete’de yayımlanan düzenlemeyle 1 Ocak 2026 itibarıyla teminat limitleri önceki yıla göre %33 artırılmıştır. Detaylı tablo için sigorta teminat limitleri sayfamızı inceleyebilirsiniz.

| Teminat Türü | 2025 Limiti | 2026 Limiti |

|---|---|---|

| Araç başına maddi hasar | 300.000 TL | 400.000 TL |

| Kaza başına maddi hasar | 600.000 TL | 800.000 TL |

| Kişi başına bedeni zarar | 2.700.000 TL | 3.600.000 TL |

| Kaza başına bedeni (otomobil) | 13.500.000 TL | 18.000.000 TL |

Değer kaybı ile onarım bedelinin toplamı araç başına 400.000 TL’yi aşarsa, aşan kısım kusurlu sürücüden şahsen talep edilebilir. Yüksek değerli araçlarda İMM (İhtiyari Mali Mesuliyet) sigortası kritik önem taşır.

Araç Mahrumiyet Bedeli

Araç mahrumiyet bedeli (halk arasında yattı parası veya ikame araç bedeli), aracın serviste kaldığı süre için kusurlu taraftan talep edilen ayrı bir tazminat kalemidir. Yargıtay 4. Hukuk Dairesi (E.2021/26777, K.2022/11236), araç kiralanmak zorunda olmasa dahi mahrumiyet bedelinin talep edilebileceğini hükme bağlamıştır.

Hesaplama formülü: Günlük ikame kiralama bedeli × bilirkişi tarafından tespit edilen makul onarım süresi.

Mahrumiyet bedeli değer kaybından bağımsız bir kalemdir; her ikisi aynı davada birlikte talep edilebilir. Hususi araçlarda Asliye Hukuk, ticari araçlarda Asliye Ticaret Mahkemesi görevlidir. Zorunlu trafik sigortası bu bedeli karşılamaz; talep doğrudan kusurlu tarafa yöneltilir.

Kasko Değer Kaybını Karşılar mı?

Standart kasko poliçesi kendi aracınızın değer kaybını karşılamaz; bu tazminat karşı tarafın zorunlu trafik sigortasından talep edilir. Ancak poliçenizde “değer kaybı teminatı” klozu varsa kendi kasko şirketinizden de talepte bulunabilirsiniz.

Sigorta değer kaybını karşılar mı sorusunun yanıtı şöyledir:

- Karşı tarafın zorunlu trafik sigortası, karşı araçtaki değer kaybını karşılamakla yükümlüdür.

- Kendi poliçenizde değer kaybı klozu yoksa kasko bu kaybı ödemez.

- Trafik sigortası kendi aracınızın değer kaybını karşılamaz; yalnızca karşı taraf için geçerlidir.

TRAMER Nedir?

TRAMER (Trafik Sigortaları Bilgi Merkezi), SBM (Sigorta Bilgi ve Gözetim Merkezi) bünyesinde tutulan ve tüm araçların kaza ile hasar geçmişini kaydeden ulusal veri tabanıdır. İkinci el araç alımında TRAMER sorgusu yaparak aracın kaza geçmişini öğrenebilirsiniz. Değer kaybı tazminatı aldığınızda bu ödeme TRAMER’e işlenmez; yalnızca fiziksel onarım bilgisi kayıt altına alınır.

Muallak tutarı, sigorta dosyasında talep edilmiş ancak henüz kapatılmamış, ödeme veya ret kararı bekleyen tazminat tutarıdır. TRAMER sorgusunda muallak tutar görünüyorsa o araç için aktif bir tazminat talebi sürmekte demektir; ikinci el araç alımında dikkat edilmesi gereken önemli bir göstergedir.

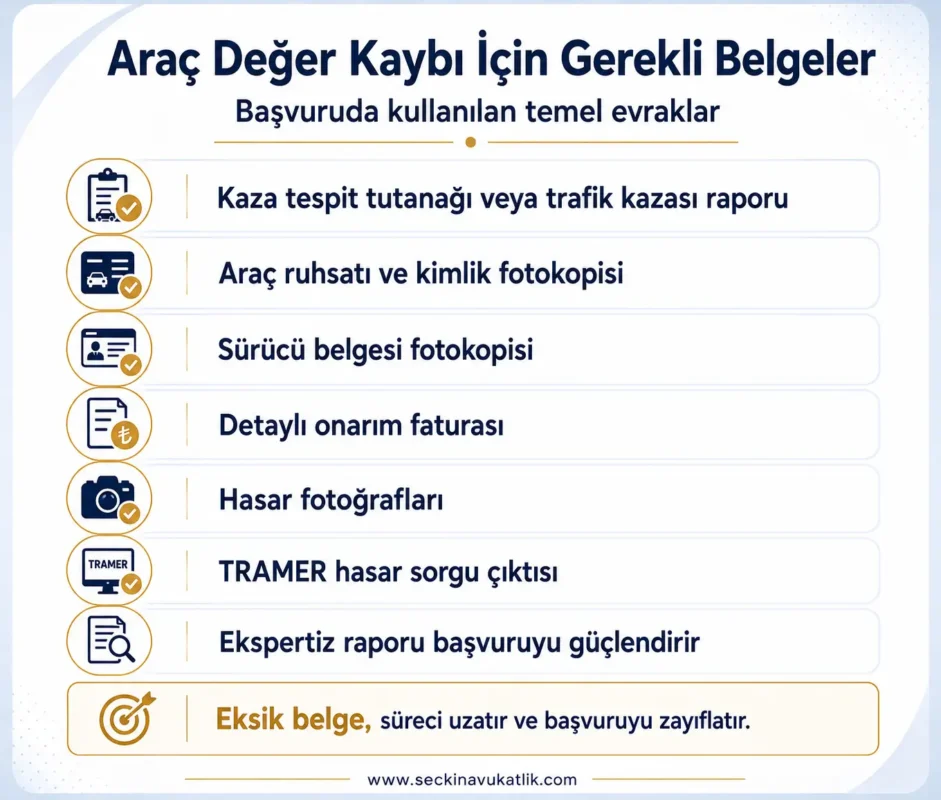

Araç Değer Kaybı İçin Gerekli Belgeler

Araç Değer Kaybı İçin Gerekli Belgeler 2026

EKSİST kapsamı dışındaki illerde sigorta şirketine sunulması gereken belgeler şunlardır:

- Kaza tespit tutanağı veya trafik kazası raporu (trafik polisi / e-devlet)

- Araç ruhsatı ve nüfus cüzdanı fotokopisi

- Sürücü belgesi fotokopisi

- Detaylı onarım faturası (parça bazlı, yetkili servis iş emri ile birlikte)

- Hasar fotoğrafları (kaza yerinde çekilmiş)

- TRAMER hasar sorgulama çıktısı (e-devlet → sbm.org.tr)

- Ekspertiz raporu (zorunlu değil; başvuruyu güçlendirir)

Araç Değer Kaybı Başvurusu Nasıl Yapılır?

KTK md.97 uyarınca dava açılabilmesi için önce sigortaya yazılı başvuru zorunludur. EKSİST kapsamı dışındaki kazalarda süreç şu şekilde işler:

- Karşı tarafın zorunlu trafik sigortacısına iadeli taahhütlü posta veya noter kanalıyla yazılı dilekçe gönderilir.

- Dilekçede kaza tarihi, kusur oranları, hasar tutarı ve formülle hesaplanan değer kaybı belirtilmelidir.

- Sigorta şirketi 15 iş günü içinde yazılı yanıt vermek zorundadır.

- Yanıt gelmezse ya da ret kararı çıkarsa Sigorta Tahkim Komisyonu veya Asliye Ticaret Mahkemesi yolu açılmaktadır.

Sigorta şirketinin yetersiz teklifine karşı imzalanan ibraname, sonraki talep haklarını tamamen kapatmaktadır; ibraname imzalandıktan sonra hukuki yol kapanmaktadır.

Araç Değer Kaybı Zamanaşımı

KTK md.109/1 uyarınca araç değer kaybı tazminatı; zararı ve sorumluyu öğrenme tarihinden 2 yıl, her hâlde kaza tarihinden 10 yıl içinde talep edilmelidir. Kaza tutanağı düzenlenmişse 2 yıllık süre tutanak tarihinden itibaren başlar. Fiil ayrıca suç teşkil ediyorsa ceza kanunundaki daha uzun zamanaşımı uygulanır.

Araç satılmış olsa dahi kaza tarihindeki malik sıfatıyla talep hakkı devam ettiğinden, onarım bitmeden hasar fotoğraflarını ve TRAMER kaydını muhafaza altına almak önemlidir.

Araç Değer Kaybı Yargıtay Kararları 2026

Araç Değer Kaybı Hesaplama Yöntemi — Serbest Piyasa Esas Alınmalıdır

Anayasa Mahkemesi’nin 2020 ve 2022 yıllarında verdiği iptal kararlarından sonra Genel Şartlar formülü değer kaybı tespitinde tek ve bağlayıcı ölçüt olmaktan çıkmıştır. Yargıtay bu dönemden itibaren kaza öncesi hasarsız haldeki 2. el rayiç değeri ile onarım sonrası 2. el rayiç değeri arasındaki farkı esas alan serbest piyasa yöntemini ön plana çıkarmaktadır. Bilirkişi, aracın markasını, yaşını, kilometre durumunu ve hasar bölgesini yerinde incelemeden rapor düzenleyemez; teknik inceleme yapılmadan hazırlanan raporlar hükme esas alınamamaktadır. Genel Şartlar formülünü esas alan bilirkişi raporları ise Yargıtay tarafından bozma sebebi sayılmaktadır.

(Yargıtay 4. HD — 2021/21252 E., 2022/5913 K. | Yargıtay HGK — 2017/2049 E., 2021/771 K.)

Araç Mahrumiyet Bedeli İçin Kiralama Faturası Şart Değildir

Araç mahrumiyet bedeli (yattı parası), aracın serviste beklediği süre boyunca sahipliğinden yoksun kalınan ekonomik değeri ifade eder. Yargıtay, bu tazminat kaleminin talep edilebilmesi için kiralık araç tutulmasını ya da kiralama faturası sunulmasını zorunlu görmemektedir. TBK md.50/2 çerçevesinde hâkim, zararı belirlemek için kiralama bedellerini, fiilen oluşan onarım süresini ve piyasa verilerini esas alarak tutarı resen takdir edebilir. Bu nedenle ödeme belgesi olmaksızın dahi mahrumiyet bedeli talebi usule uygundur.

(Yargıtay 4. HD — 2021/26777 E., 2022/11236 K.)

Sigorta Şirketinin Sık Kullandığı Red Gerekçeleri

Araç değer kaybı başvurularında sigorta şirketlerinin kullandığı red gerekçelerinin bir kısmı hukuken geçersizdir; ancak uygulamada hâlâ ileri sürülmektedir:

- “Araç satılmış”: Geçersizdir; Yargıtay yerleşik içtihadıyla bu gerekçeyi reddetmektedir.

- “Değer kaybı çok yüksek”: Geçersizdir; sigorta şirketi keyfi indirim yapamaz, tutar bilirkişi raporuyla tespit edilir.

- “Belge eksikliği”: Geçerlidir; belgeler eksiksiz sunulmalıdır.

- “Hasar plastik parçalarda”: Kısmen geçerlidir; yalnızca plastik parçada hasar varsa tutar düşük çıkar, ancak talep hakkı mevcuttur.

- “Zamanaşımı”: Geçerlidir; 2 yıl geçmişse hak düşer.

- “Daha önce hasarlı”: Geçerlidir; aynı bölgede önceki hasar varsa o bölge kapsam dışıdır.

Araç Değer Kaybı Sosyal Medya ve Forum Yorumları

❌ YANLIŞ BİLGİLER:

-

- “Aracı sattıysanız değer kaybı alamazsınız” → YANLIŞ! Danıştay kararıyla bu düzenleme iptal edildi.

- “Sadece lüks araçlar değer kaybı alabilir” → YANLIŞ! Tüm araçlar için geçerlidir.

- “5 yıldan eski araçlar alamaz” → YANLIŞ! Yaş sınırı yok, sadece katsayı düşer.

- “Plastik parçalar da değer kaybına dahil” → YANLIŞ! Sadece metal kaporta parçaları.

- “Sigorta otomatik öder” → YANLIŞ! Talep etmeniz ve takip etmeniz gerekir.

- “Tek taraflı kazada da alınır” → YANLIŞ! Çift taraflı kaza şarttır.

Araç Değer Kaybı Hesaplama Araçları

Çevrimiçi araç değer kaybı hesaplama araçları ve mobil uygulamalar tahmini bir fikir vermek amacıyla kullanışlıdır; ancak resmi başvurularda ve mahkeme süreçlerinde bağlayıcı değildir. Sigorta şirketi, tahkim ve mahkeme süreçlerinde şu belgeler geçerli sayılır:

- Alanında uzman makine mühendisi bilirkişi raporu

- Yetkili özel eksper raporu

- Kaza anındaki ve onarım sonrasındaki rayiç değeri belgeleyen piyasa verileri

Çevrimiçi hesaplama araçları, bilinen katsayı tablolarını işlediğinden sigorta şirketinin teklifini ön kontrol etmek ve tutarsız teklifleri tespit etmek için değer taşır; kesin tutar bilirkişi incelemesiyle belirlenir.

Araç Değer Kaybı Hesaplama Bilirkişi Raporu

Mahkeme sürecinde araç değer kaybı tutarı, alanında uzman makine mühendisi bilirkişi tarafından tespit edilir. Bilirkişi; aracın markasını, modelini, kaza tarihindeki yaşını ve kilometresini, hasarın niteliğini, onarımın kalitesini ve kaza öncesi ile sonrası 2. el piyasa rayiç değerlerini inceleyerek rapor düzenler.

AYM iptalinden sonra Genel Şartlar yöntemini kullanan bilirkişi raporları hükme esas alınamaz; serbest piyasa yöntemi uygulayan seçenek tercih edilmelidir. Haklı çıkmanız durumunda ekspertiz ücreti yargılama giderleri kapsamında karşı taraftan tahsil edilebilir.

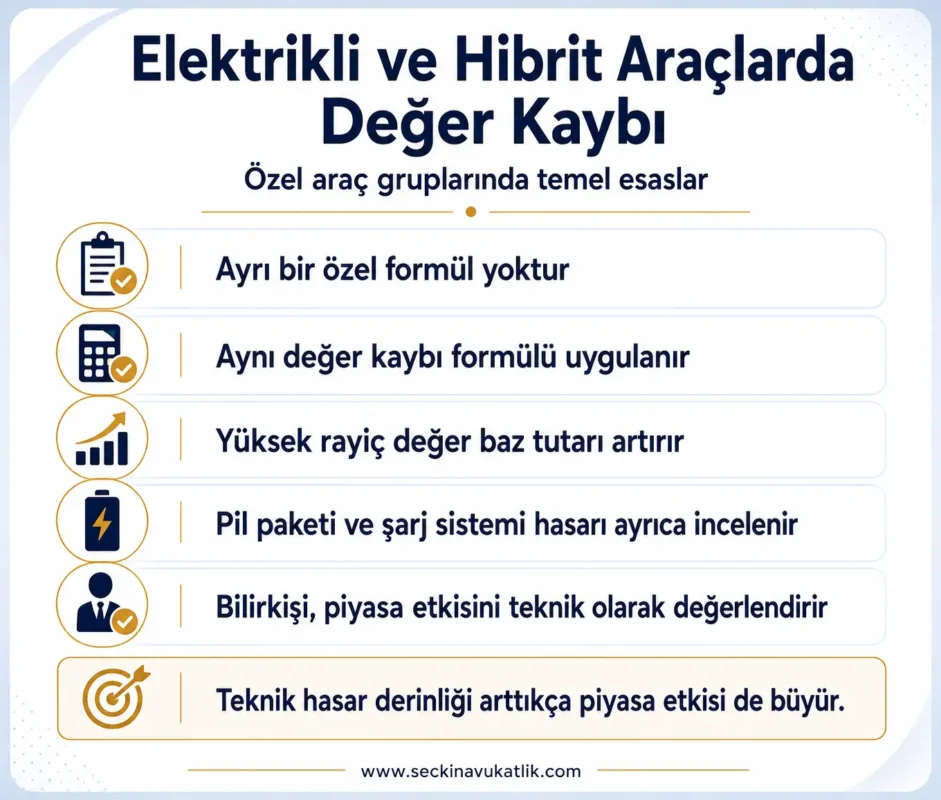

Elektrikli ve Hibrit Araçlarda Değer Kaybı

Elektrikli ve Hibrit Araçlarda Değer Kaybı

Elektrikli ve hibrit araçlar için özel bir araç değer kaybı hesaplama yönetmeliği bulunmamaktadır; aynı formül ve katsayı tabloları uygulanır. Bu araçların rayiç değerleri yüksek olduğundan baz değer kaybı (%19 × rayiç değer) otomatik olarak büyük çıkmaktadır. Pil paketi veya şarj sistemine gelen hasar ayrı kalem olarak değerlendirilebilir; mahkeme bu hasarın değere etkisini bilirkişi raporuyla tespit ettirir.

Araç Değer Kaybı Ne Kadar Sürede Sonuçlanır?

Süreç seçilen yola göre değişir. Sigorta şirketiyle doğrudan uzlaşma 30–45 günde sonuçlanabilir; ancak bu nadir görülür ve genellikle düşük tutarda gerçekleşir. Sigorta Tahkim Komisyonu başvurusunda karar süresi ortalama 2–4 aydır. Mahkeme davası ise Antalya’da ortalama 8–12 aylık ilk derece süresini kapsar. KTK md. 109/1 uyarınca zamanaşımı; zararı ve sorumluyu öğrenme tarihinden 2 yıl, her hâlde kaza tarihinden 10 yıldır. Yargıtay 17. HD 2016/16483 E, 2017/8457 K sayılı kararı bu sürelerle ilgili emsal niteliğindedir. Erken başvuru hem zamanaşımını hem de delil karartılmasını önler.

Araç Değer Kaybı ile İlgili Sıkça Sorulan Sorular

300.000 TL hasar kaydı değer kaybı ne kadar olur?

300.000 TL hasar genellikle A1 (büyük hasar, katsayı 0,90) sınırına girer. 1.500.000 TL değerinde, 30.000 km’deki araçta onarım/rayiç oranı %20 → A2 (0,75): (1.500.000 × 0,19) × 0,75 × 0,60 = 128.250 TL. Aynı araç 15.000 km’deyse 171.000 TL; 1.000.000 TL değerinde, 50.000 km’deki araçta 68.400 TL çıkmaktadır. Toplam maddi hasar tazminatı zorunlu trafik sigortasının araç başına 400.000 TL’lik limitine yaklaşabileceğinden, aşan kısım kusurlu sürücüden şahsen talep edilir.

100.000 TL hasar kaydı değer kaybı hesaplama

500.000 TL değerinde, 30.000 km’deki araçta hasar oranı %20 → A2 (0,75): (500.000 × 0,19) × 0,75 × 0,60 = 42.750 TL. 800.000 TL değerinde aynı km aralığında 68.400 TL; km 50.000’e çıkınca 500.000 TL’lik araçta 28.500 TL‘ye düşer. Sigorta şirketleri bu aralıkta genellikle 8.000–15.000 TL arası ilk teklif sunar; formüle göre hesaplanan gerçek tutar ile teklif arasındaki fark tahkim veya dava yoluyla giderilir.

50.000 TL hasar kaydı değer kaybı hesaplama

300.000 TL değerinde, 30.000 km’deki araçta hasar oranı %16,7 → A2 (0,75): (300.000 × 0,19) × 0,75 × 0,60 = 25.650 TL. 400.000 TL değerinde aynı km’de 34.200 TL; 300.000 TL’lik araç 15.000 km’deyse yine 34.200 TL çıkmaktadır. Kusur oranı %50 ise talep edilebilecek tutar bu rakamın yarısıdır.

10.000 TL hasar kaydı aracın değerini ne kadar düşürür?

10.000 TL hasar TRAMER’e işlendiğinde ikinci el piyasasında kalıcı değer düşüşü oluşturur. 200.000 TL değerinde araçta hasar oranı %5 → A3 (0,50): (200.000 × 0,19) × 0,50 × 0,60 = 11.400 TL. 300.000 TL’lik araçta 17.100 TL; 150.000 TL’lik araçta 8.550 TL hesaplanır. Formül gereği talep edilebilecek değer kaybı tutarı hasar bedelinin kendisini aşabilmektedir.

Araç değer kaybı için avukat tutmak zorunlu mu?

Yasal zorunluluk yoktur. Ancak sigorta şirketleri avukatsız başvurularda ilk teklifte büyük indirim yapar. Tahkim ve mahkeme süreçlerinde davayı kazandığınızda yargılama giderleri ile vekâlet ücreti karşı tarafa yüklenir; bu nedenle avukatlı takip fiilen ek maliyet oluşturmaz.

Değer kaybında faiz işler mi?

Evet. Sigorta şirketinin temerrüde düştüğü tarihten — başvuruya 15 iş günü içinde yanıt vermediği ya da reddettiği andan — itibaren yasal faiz işlemeye başlar. Dava uzadıkça tazminat tutarına eklenen faiz, gecikmenin olumsuz etkisini kısmen dengeler; bu nedenle erken başvuru avantaj sağlar.

Sigorta tahkim kararı bağlayıcı mı?

Evet. Belirli limit altındaki tahkim kararları kesindir ve sigorta şirketi karara uymak zorundadır. Sigorta Tahkim Komisyonu, mahkemeye göre hem daha hızlı (2–4 ay) hem de daha düşük maliyetlidir. Kararın uygulanmaması durumunda icra yoluna başvurulabilir.

Değer kaybı ile hasar tazminatı birlikte talep edilebilir mi?

Evet. Onarım bedeli ve değer kaybı bağımsız iki tazminat kalemidir; ikisi aynı anda sigorta şirketinden talep edilebilir. Toplamı araç başına 400.000 TL’lik maddi hasar limitini aşmadığı sürece tamamı zorunlu trafik sigortasından karşılanır; aşan kısım kusurlu sürücüden şahsen istenir.

Pert olmayan, onarılan araç için değer kaybı ne zaman oluşur?

Hasar tamamen onarılmış olsa bile TRAMER kaydı oluştuğu anda değer kaybı doğar. Onarımın kalitesi veya orijinal parça kullanımı bu kaydı silmez; yalnızca bilirkişinin piyasa değeri üzerindeki etkiyi tespitini dolaylı olarak etkiler.

Yabancı plakalı araçlar değer kaybı talep edebilir mi?

Hayır. 20 Mart 2020 tarihli yönetmelik değişikliğine göre Türkiye’deki kazalarda yabancı plakalı araçlar için değer kaybı tazminatına hükmedilemez.

Plastik tampon tamiri değer kaybına girer mi?

AYM’nin 2020 kararından sonra plastik tampon hasarları kapsama alınmıştır. Ancak yalnızca plastik tampon değişiminde hesaplanan tutar metal kaporta değişimine göre düşük çıkacaktır. Birlikte metal parça hasarı da varsa değer kaybı talebi önemli ölçüde güçlenir.

Araç değer kaybı hesaplama forum bilgileri güvenilir mi?

Genellikle değildir. Forum sitelerindeki hesaplamalar çoğunlukla güncellenmemiş katsayılar veya AYM kararından önceki eski formüllere dayanmaktadır. Resmi formül için 20 Mart 2020 tarihli 31074 sayılı Resmî Gazete esas alınmalı; güncel Yargıtay içtihadı da göz önünde bulundurulmalıdır.

Araç değer kaybı başvurusu e-devlet üzerinden yapılabilir mi?

E-devlet üzerinden SBM portalına giriş yapılarak eksper ataması başlatılabilir. Asıl başvuru sigorta şirketine ayrıca yazılı dilekçeyle yapılır. EKSİST kapsamındaki illerde (Bursa, Ordu ve 1 Temmuz 2026 sonrası tüm Türkiye) ayrı başvuruya gerek kalmamaktadır.

Araç değer kaybı hesaplama tablosu Excel

Araç değer kaybı hesaplama tablosu, kaza tarihindeki rayiç değer ile onarım sonrası oluşan rayiç değer farkının belirlenmesinde kullanılır. Serbest piyasa yönteminde iki değer karşılaştırılır: kaza öncesi hasarsız haldeki 2. el piyasa değeri ile onarım tamamlandıktan sonra TRAMER kaydıyla oluşan 2. el piyasa değeri. Bu iki değer arasındaki fark doğrudan değer kaybıdır. Formül yönteminde ise yönetmelikte yer alan hasar boyutu katsayısı (A1–A4) ve km kullanılmışlık katsayısı tablolarına göre hesaplama yapılır. Her iki yöntemin katsayı tabloları bu sayfada yer almaktadır; Excel’e kopyalanarak farklı araç değeri ve km kombinasyonları için anlık hesaplama yapılabilir.

40.000 TL hasar kaydı değer kaybı hesaplama

Değer kaybı, hasar tutarına değil; aracın kaza tarihindeki hasarsız rayiç değeri ile onarım sonrası TRAMER kayıtlı haldeki piyasa değeri arasındaki farka göre belirlenir. 600.000 TL kaza tarihi rayiç değerindeki bir araç, onarım sonrasında ikinci el piyasasında 560.000 TL’ye alıcı bulabiliyorsa değer kaybı 40.000 TL‘dir. 400.000 TL değerinde araçta aynı hasar kaydıyla oluşan piyasa düşüşü 25.000–30.000 TL aralığında seyredebilir. Hasar tutarı sabit olsa da araç değeri, markası, modeli ve km durumu nihai tutarı belirleyen asıl etkenlerdir.

60.000 TL hasar kaydı değer kaybı hesaplama

60.000 TL hasar kaydında değer kaybı, aracın kaza tarihindeki rayiç değerinden onarım sonrası piyasa değeri düşülerek hesaplanır. 800.000 TL kaza tarihi rayiç değerindeki araç onarım sonrasında 730.000 TL’ye değer görüyorsa değer kaybı 70.000 TL‘dir. 500.000 TL değerinde araçta aynı hasar kaydıyla oluşan düşüş 35.000–45.000 TL arasında tespit edilebilir. Bilirkişi bu tespiti, kaza tarihi civarındaki ikinci el satış ilanları ve piyasa analizleriyle somutlaştırır; sigorta şirketinin sunduğu formül yöntemi tutarının üzerinde çıkması halinde serbest piyasa yöntemi esas alınır.

20.000 TL hasar kaydı aracın değerini ne kadar düşürür?

20.000 TL hasar kaydı TRAMER’e işlendiğinde, aracın ikinci el piyasa değeri hasarın büyüklüğünden bağımsız olarak düşer; belirleyici olan alıcının kaza geçmişine verdiği tepkidir. 350.000 TL kaza tarihi rayiç değerindeki araç onarım sonrasında 320.000 TL’ye piyasaya çıkıyorsa değer kaybı 30.000 TL‘dir. 250.000 TL değerinde araçta bu düşüş 15.000–20.000 TL aralığında gerçekleşebilir. Görünür kaporta parçalarında (kaput, çamurluk, kapı) hasar kaydı, mekanik veya plastik parça hasarına göre piyasa değerini daha belirgin biçimde etkiler.

Araç Değer Kaybı Hesaplama – Sonuç

Araç Değer Kaybı Hesaplama 2026 — Sonuç

Araç değer kaybı hesaplama, trafik kazası sonrası en sık göz ardı edilen ama en somut mali haktır. KTK md.85, TBK md.49 ve iki AYM kararıyla (2020 ve 2022) güvence altındaki bu hakta formül yöntemi referans olmakla birlikte Yargıtay serbest piyasa yöntemini esas almaktadır. 2026 itibarıyla EKSİST sistemi başvuru sürecini köklü değiştirmiştir; kaput, çamurluk, kapı gibi metal kaporta değişimlerinden motosiklet ve ticari araçlara kadar geniş bir kapsam mevcuttur. Araç mahrumiyet bedeli ve değer kaybı birlikte talep edilebilen bağımsız iki haktır. Zamanaşımı 2 yıl olduğundan kaza tarihinden itibaren işlem başlatmak hak kaybını önler.

Trafik Kazası Avukatı | Sigorta Avukatı | Ölümlü ve Yaralanmalı Trafik Kazası Tazminatı | Trafik Kazası Tazminatı Hesaplama | Trafik Sigortası Teminat Limitleri 2026 | Trafik Kazalarında Asli ve Tali Kusur

Son Güncelleme: Mayıs 2026 | Yasal Uyarı: Bu makale bilgilendirme amaçlıdır; hukuki tavsiye yerine geçmez.